2025年以来开云(中国)开云kaiyun·官方网站,港股阛阓显赫回暖,宁德期间、好意思的、恒瑞医药等A股龙头企业密集赴港上市。仅宁德期间H股IPO即募资410亿港元,创年内各人之最,其H股上市后更冷漠地出现较A股溢价11%的风光。

据中金公司统计,现在近50家A股企业策划赴港上市,其中23家已通过备案或递交材料。

三大驱能源推动上市潮

政策支柱全面落地

对港合营5项要领饱读吹龙头企业赴港上市。客岁4月19日中国证监会发布的《5项本钱阛阓对港合营要领》中明确暗示支柱内地行业龙头企业赴香港上市。在2023年颁布的境外刊行上市备案新规的基础之上,支柱内地企业赴港上市,运用两个阛阓、两种资源表率发展。

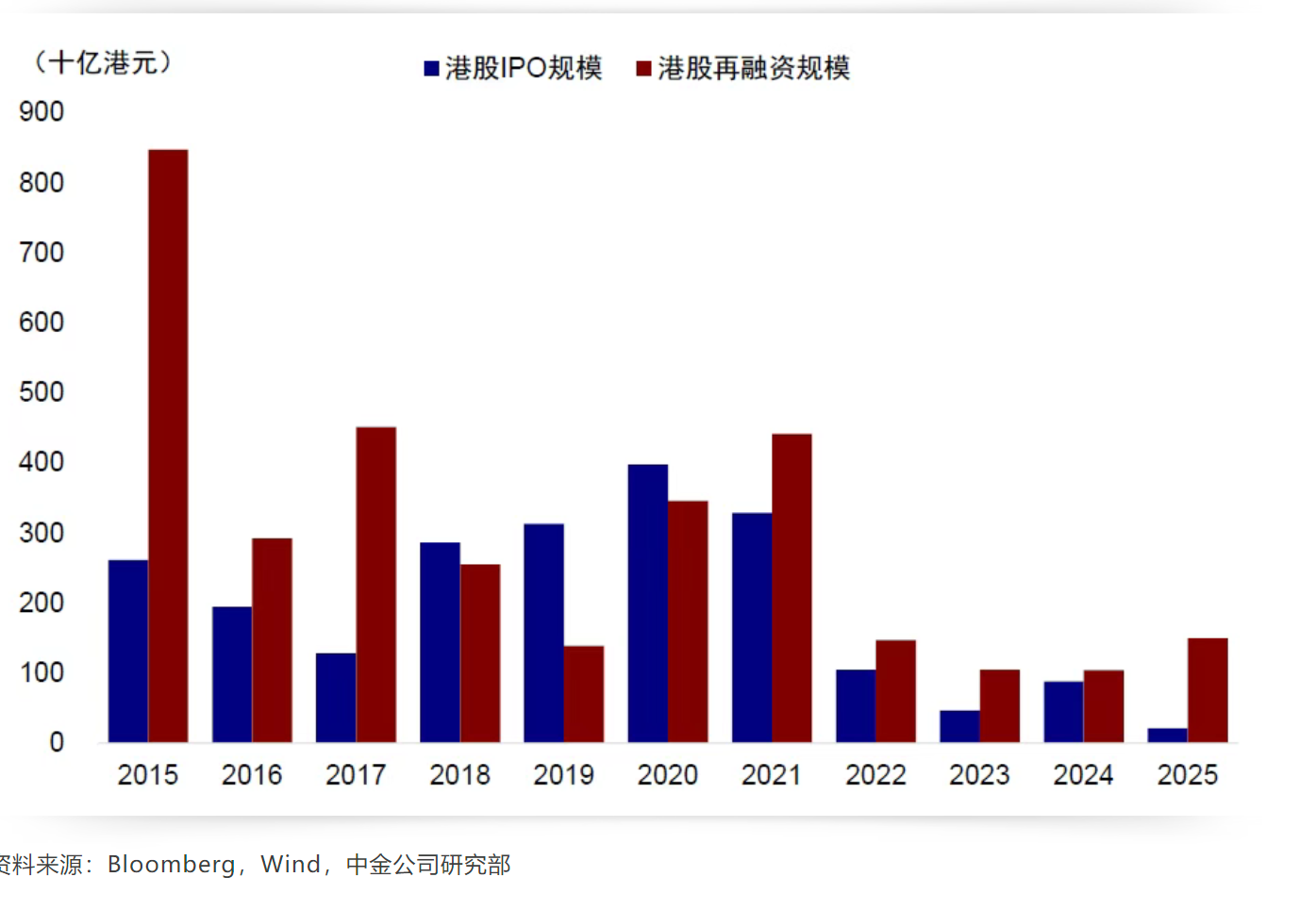

何况在外洋上市不笃定性增多的大配景下,香港联交所也在客岁12月发布《关系优化初次公开招股阛阓订价及公开阛阓的提出》有筹商文献,裁汰H股最低刊行门槛,境内企业赴港股融资渠谈进一步清爽。对比之下,A股阛阓2025年以来43家IPO融资限制仅282亿元,再融资限制1816亿元,因此从列队时长和门槛上港股也更受公司心疼。

港股阛阓诱骗力擢升

阛阓环境配合:港股流动性和心扉皆显着改善,港股私有的行业上风在结构性下行情突显。收成于客岁“924”宏不雅政策转向,本岁首DeepSeek的异军突起,港股阛阓岂论是从推崇照旧成交活跃度方面皆显着擢升,一些港股所私有的行业结构如新浪费、互联网、立异药在结构性行情下更是突显上风。

企业国际化政策需求

除了宏不雅政策支柱与港股阛阓推崇等从上至下要素外,更多公司选拔赴港上市也有一些自己需要的考量,如好多公司但愿构建外洋融资平台,尤其在A股定增等审核时分相对不笃定的情况下,港股上市后的再融资“闪电配售”等更快更生动,融资渠谈也更为丰富。

部分公司存在外洋职工进行股权引发,外洋业务拓展等国际化政策需求,港股上市也能使公司愈加迫临外洋投资者。

部分公司A股外资执股占比照旧较高,如好意思的A股外资执仓比例照旧逾越24%,宁德期间A股也达到22%,受30%的总股数上限拘谨,港股上市也不错进一步擢升外洋投资者占比。

AH溢价回转的深层逻辑

宁德期间H股较A股溢价11%,破损遥远存在的H股折价老例。中金分析指出:

套利机制缺失:A/H股无法开脱兑换,价差难以摈斥。

外资偏好各异:外洋资金对合适产业趋势的龙头公司(如新能源、高端制造)予以更高估值。

短期技艺要素:宁德H股刊行限制仅占市值3.3%,且被快速纳入MSCI指数引2亿好意思元被迫资金。

正因为港股占大皆的外洋投资者投资中国公司需要比国内投资者更多的风险抵偿,A股流动性全体好于港股、港股的再融资轨制更生动(如闪电配售)等要素,H股一般皆比A股存在一定折价,举例恒生沪深港通AH股溢价指数现在往来在133%的水平,往日五年历史均值为140%摆布,即便2014年底沪港通绽开明,AH溢价不降反升,反而不断扩大。

对港股阛阓的双重影响

遥远利好

优化阛阓结构:制造业龙头(三一重工)、浪费领军(牧原股份)弥补港股“硬科技”短板。

强化金融关节地位:东谈主民币双柜台往来等纠正助推香港成为东谈主民币离岸中心。

短期挑战

流动性压力:年内港股再融资限制达1302亿港元,超2024年全年2倍。

外资博弈加重:南向资金执股占比虽升至14%,但外资借约卖空机制仍影响订价。

畴昔估计

后续仍有近50家A股策划赴港上市,潜在流动性需求1,500-1,800亿港元。本年以来,已有赤峰黄金、钧达股份、宁德期间、恒瑞医药以及吉宏股份这5家公司不断完成A to H港股两地上市,首发召募资金达到560亿港元。

证监会网站公布,海天味业、安井食物、三花智控、百利天恒与康乐卫士5家企业现在已通过备案赴港上市。除此除外,三一重工与赛力斯等18家公司现在已向证监会递交上市材料;另有包括韦尔股份与牧原股份在内共25家公司已公告H股上市策划。

最初,关于已通过港股上市备案的5家公司,中金在IFR网站上汇总了各自的拟刊行限制;其次,关于已向证监会递交上市材料的18家公司,中金在其鼓动大会批准的刊行股本比例上限的基础上乘以80%(参考近期已上市的A to H企业刊行情况),何况接洽现时全体A股股价对港股溢价大致35%,策划潜在刊行限制。

终末,关于已公告上市策划的约25家公司,参考大部分公司鼓动大会上限约15%,相通接洽刊行股本情况以及AH溢价进行策划。中金测算后续所需的流动性需求约为1500-1800亿港元开云(中国)开云kaiyun·官方网站,相称于岁首以来港股主板日均成交额大致0.7天,或者南向本年以来月均流入限制。